Európska komisia prijala 31. júla 2023 prvý súbor ESRS, čo je skratka pre Európske štandardy vykazovania informácií o udržateľnosti (European Sustainability Reporting Standards, ďalej len „ESRS“). ESRS spolu so smernicou o vykazovaní informácií o udržateľnosti podnikov (Corporate Sustainability Reporting Directive, ďalej len „CSRD“) predznamenávajú novú éru transparentnosti a zodpovednosti podnikov.

V tomto článku upozorňujeme na kľúčové aspekty prvých dvanástich ESRS a odpovedáme na bežné otázky, ako napríklad: Ktoré štandardy ESRS sú povinné, aké zverejnenia sú podľa ESRS povinné a ako súvisia ESRS s inými medzinárodnými rámcami reportingu? Objasňujeme tiež vývoj, štruktúru a oblasti vykazovania prvého súboru zverejnení.

Obsah

Vysvetlenie: Čo sú to štandardy ESRS?

Štandardy ESRS predstavujú štandardy vykazovania udržateľnosti v rámci EÚ. Štandardy ESRS sú neoddeliteľnou súčasťou CSRD (the Corporate Sustainability Reporting Directive), Smernice o vykazovaní informácií o udržateľnosti. To znamená, že aplikácia štandardov ESRS je pri reportingu podľa CSRD povinná. Prijatie prvého súboru dvanástich štandardov Komisiou sa považuje za významný krok na podporu udržateľných postupov a transparentnosti v spoločnostiach a zásadne prispieva k ich vzájomnej porovnateľnosti. Nové požiadavky na vykazovanie totiž predznamenávajú významné zmeny vo vykazovaní udržateľnosti, ktoré sa dotknú približne 50 000 spoločností so sídlom v EÚ. Nepriamo však môžu byť ovplyvnené aj dcérske spoločnosti, pobočky v zahraničí a spoločnosti, ktoré vykonávajú veľkú časť svojich obchodných činností na území EÚ, preto je očakávaný rozsah vplyvu podstatne širší.

Cieľ ESRS a interakcia s Európskou zelenou dohodou (EU Green Deal)

Cieľom ESRS je zlepšiť rozsah a kvalitu podnikového vykazovania udržateľnosti a podporiť udržateľný rozvoj prostredníctvom transparentnosti. Zainteresované strany, najmä investori, iné podniky a spoločnosť by mali získať lepší prehľad o obchodných postupoch spoločností. To sa uskutočňuje prostredníctvom rôznych nástrojov.

Na jednej strane sa v rámci ESRS od spoločností vyžaduje, aby podrobne informovali o svojej výkonnosti v oblasti udržateľnosti, v niektorých prípadoch až do dodávateľského reťazca a na koniec životného cyklu výrobku. Povinné dátové body ESRS, teda ukazovatele kvalitatívneho a kvantitatívneho charakteru, ako aj spoľahlivé informácie o vývoji vlastnej výkonnosti v oblasti udržateľnosti ukladajú spoločnostiam v oblasti reportingu oveľa väčšie povinnosti ako predtým. Tento vývoj vedie k vyšším nárokom na správu údajov, ako aj na existujúce štruktúry a procesy vykazovania. CSRD vyžaduje elektronický formát vykazovania údajov o udržateľnosti.

Na druhej strane, nefinančné informácie o udržateľnosti sa nedávno stali súčasťou výročnej správy skupiny a budú tiež podliehať požiadavke externého auditu. V tejto súvislosti musia byť spoločnosti schopné vysvetliť, ako zhromažďujú ESG dáta a kľúčové indikátory výkonnosti (key performance indicators, KPIs). Údaje, dáta a ukazovatele udržateľnosti sú tak na rovnakej úrovni ako ostatné vykazované informácie z finančného výkazníctva. Celkovo sa tým význam zverejňovania informácií o udržateľnosti dostáva na novú úroveň.

Vykazovanie udržateľnosti podľa ESRS tak vedie k vyššej kvalite a porovnateľnosti obsahu správ. Vplyv ESRS sa však nemá obmedzovať len na požiadavky na vykazovanie. Spoločnosti sú podľa ESRS povinné zverejniť aj to, či zlepšili svoju výkonnosť v oblasti udržateľnosti a ďalej rozvíjali svoj manažment udržateľnosti. To všetko má urýchliť transformáciu smerom k udržateľnému hospodárstvu. Nové štandardy CSRD sú tak súčasťou hlavného plánu EÚ na dosiahnutie klimatickej neutrality do roku 2050 a vytvorenie udržateľného hospodárskeho systému. Popri ESRS a nariadení EÚ o taxonómii je dôležitým prvkom skladačky súvisiacej s Európskou zelenou dohodou aj smernica o náležitej starostlivosti podnikov v oblasti udržateľnosti a mnohé ďalšie rozhodnutia EÚ.

Rozsah pôsobnosti: Na koho sa ESRS vzťahujú?

V CSRD sa okrem iného vymedzuje rozsah pôsobnosti ESRS: ktorých spoločností sa nové požiadavky na vykazovanie týkajú a kedy? Pre spoločnosti s existujúcou povinnosťou podávať správy podľa smernice o nefinančnom výkazníctve (NFRD) sa plánuje aplikácia na výročnú správu so zverejnením v roku 2025. Na všetky ostatné spoločnosti sa nové požiadavky na vykazovanie budú vzťahovať od roku 2026 alebo 2027. Presný rozsah je uvedený v nasledujúcom prehľade:

- Od fiškálneho roku 2024 vo výročnej správe za rok 2025: Spoločnosti, ktoré už podliehajú oznamovacej povinnosti podľa NFRD.

- Od fiškálneho roku 2025 vo výročnej správe za rok 2026: Všetky ostatné veľké podniky s priemerným ročným počtom zamestnancov 250 alebo viac, celkovými aktívami 25 miliónov eur alebo tržbami 50 miliónov eur. Aby spoločnosť spadala do pôsobnosti CSRD, musia byť splnené dve z týchto troch kritérií.

- Od fiškálneho roku 2026 vo výročnej správe za rok 2027: Kótované malé a stredné podniky a malé a nekomplexné úverové inštitúcie a kaptívne poisťovne.

- Od fiškálneho roku 2028 vo výročnej správe za rok 2029: Spoločnosti z tretích krajín s dcérskymi spoločnosťami alebo pobočkami v EÚ. Platí to len vtedy, ak sa v priebehu dvoch rokov prekročí prahová hodnota čistého obratu 150 miliónov EUR v oblasti EÚ.

Rozložený dátum účinnosti stanovuje aj prechodné obdobie (postupné zavádzanie) pre spoločnosti pred tým, ako sa bude vyžadovať úplné vykazovanie.

Časová os ESRS: Míľniky vývoja Európskych štandardov vykazovania informácií o udržateľnosti

Vývoj ESRS bol viacročný proces, ako ukazuje nasledujúci časový harmonogram.

Európska komisia vydáva prvý návrh CSRD. Okrem toho je vybraná Európska poradná skupina pre finančné výkazníctvo (EFRAG), ktorá poskytuje Európskej komisii technické poradenstvo a vypracúva ESRS.

Rada a Európsky parlament uzatvárajú predbežnú politickú dohodu o CSRD.

Ukončenie verejnej konzultácie a začiatok analýzy spätnej väzby. Následne skupina EFRAG návrhy výrazne upraví.

S aktualizáciou ESRS sa nová verzia foriem zverejní a sprístupní 9. júna 2023. Normy boli významne upravené Európskou komisiou.

Po štvortýždňovej verejnej konzultácii, ktorá sa skončila 7. júla 2023, sa 31. júla 2023 oficiálne prijíme konečné delegované nariadenie, ktorým sa dopĺňa CSRD.

Výhľad na ESRS: Kedy sa nové normy stanú právne záväznými? Predtým, ako prvý súbor ESRS zmenil prostredie vykazovania v EÚ, podliehal kontrole Európskeho parlamentu a Rady. Do 18. októbra 2023 existovala možnosť, že Európsky parlament ESRS zamietne. Námietky však neprevážili, takže prvý súbor ESRS vstúpi do platnosti podľa plánu. Následne bude ESRS uverejnený v úradnom vestníku.

Zhrnutie

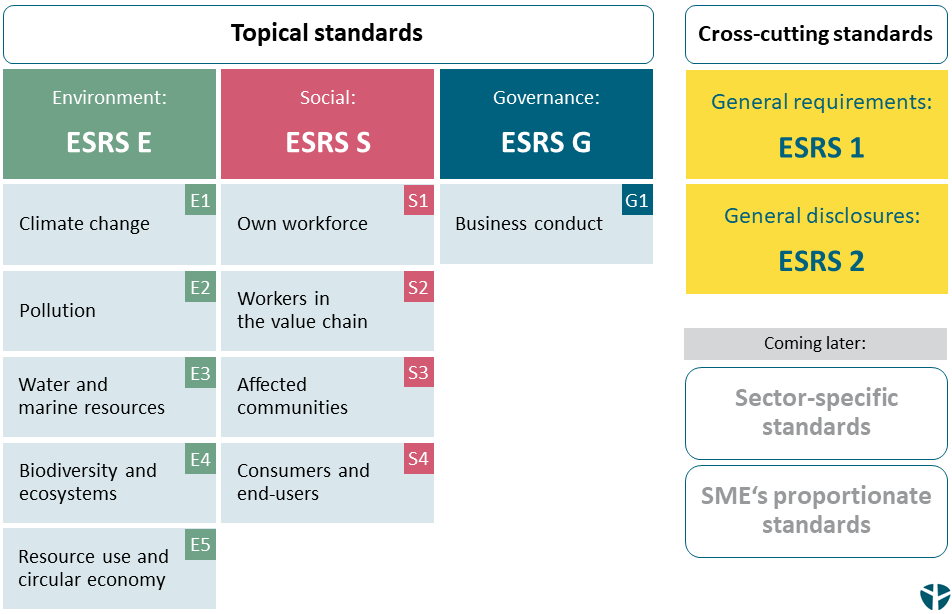

V súčasnosti existuje dvanásť štandardov ESRS (od augusta 2023). Ďalšie štandardy sa však pripravujú a očakávajú sa v priebehu rokov 2023 a 2024. Takzvaný prvý súbor ESRS obsahuje dva prierezové štandardy a 10 tematických štandardov. Každý z nich sa zameriava na environmentálne, sociálne a riadiace témy (ESRS ESG). Nové štandardy vykazovania umožňujú jednoduchú a logickú štruktúru informácií o udržateľnosti.

Prierezové štandardy ESRS 1 a ESRS 2

ESRS 1- Všeobecné požiadavky:

ESRS 1 obsahuje povinné zásady pre prípravu a zverejňovanie výkazov o udržateľnosti v súlade s CSRD. Štandard zahŕňa oblasti vykazovania, ale aj špecifikácie týkajúce sa povinností náležitej starostlivosti, hodnotového reťazca a časových špecifikácií, a tiež definuje spôsob, akým sa musia zhromažďovať a prezentovať informácie o udržateľnosti. ESRS 1 tiež vyžaduje, aby sa jednotlivé štandardy podrobili posúdeniu významnosti (materiality assessment). ESRS 2 je v tomto smere výnimkou.

Posúdenie významnosti podľa ESRS 1 je založené na zásade dvojitej významnosti, pričom sa do veľkej miery opiera o zásady podávania správ podľa Global Reporting Innitiative (GRI). Predstavuje hlavný nástroj CSRD na zisťovanie vplyvov, rizík a príležitostí a podávanie správ o nich v súlade s jednotlivými ESRS.

Posúdenie významnosti je špecifickým nástrojom na zúženie obsahu výkazníctva. Ak sú niektoré aspekty klasifikované ako nevýznamné, vyžaduje sa podrobné vysvetlenie.

Exkurz: Čo znamená dvojitá významnosť (double materiality)?

Dvojitá významnosť znamená, že spoločnosti sa musia na svoje aspekty udržateľnosti pozerať z dvoch hľadísk. Na jednej strane musia posudzovať vplyvy spoločnosti podľa perspektívy „z vnútra von“ (inside-out). Tento rozmer sa nazýva významnosť vplyvu. Na druhej strane musia spoločnosti do hodnotenia významnosti zahrnúť finančnú významnosť podľa vonkajšej perspektívy (outside-in-perspective).

Zásada dvojitej významnosti vedie spoločnosti k tomu, aby sa zaoberali svojimi pozitívnymi a negatívnymi, potenciálnymi a skutočnými, krátko-, stredno- a dlhodobými vplyvmi na životné prostredie a spoločnosť. Zároveň sa zohľadňujú účinky vonkajších faktorov na vlastnú ziskovosť spoločnosti.

ESRS 2 – Všeobecné zverejnenia:

ESRS 2 špecifikuje všeobecné charakteristiky a informácie, ako sú politiky, opatrenia a ciele, ktoré sa musia vykazovať bez ohľadu na výsledok posúdenia významnosti. Okrem toho ESRS 2 špecifikuje štruktúru a obsah tematických štandardov ESRS. Definuje celkovo štyri oblasti zverejňovania informácií:

- Správa a riadenie (Governance, GOV)

- Stratégia (Strategy, SBM)

- Riadenie vplyvov, rizík a príležitostí (Management of impacts, risks and opportunities, IRO)

- Metriky a cieľové hodnoty (Metrics and targets, MT)

Tieto štyri piliere vychádzajú z pracovnej skupiny pre finančné zverejnenia súvisiace s klímou (Task Force on Climate-related Financial Disclosures, skrátene TCFD) a rady pre medzinárodné štandardy udržateľnosti (International Sustainability Standards Board, skrátene ISSB), a preto sú v súlade s existujúcimi medzinárodnými rámcami vykazovania udržateľnosti.

Aktuálne štandardy ESRS

Témy ESRS pokrýva 10 štandardov, ktoré sa na problematiku ESG pozerajú komplexne. Zaoberajú sa pritom rôznym obsahom vykazovania ESG a zároveň špecifikujú podrobné informácie a údaje o udržateľnosti.

ESRS E1-E5: Informácie o životnom prostredí:

Päť environmentálnych štandardov zahŕňa obsah správ o zmene klímy (ESRS E1), znečisťovaní (ESRS E2), vodných a morských zdrojoch (ESRS E3), biodiverzite a ekosystémoch (ESRS E4) a využívaní zdrojov a obehovom hospodárstve (ESRS E5). V niektorých prípadoch vyžadujú, aby spoločnosť podala správu o tom, ako riadi prechod na udržateľný obchodný model a má zavedené príslušné plány. Zahŕňajú aj vlastný príspevok spoločnosti k dosiahnutiu environmentálnych cieľov Európskej zelenej dohody.

ESRS S1-S4 – Sociálne informácie:

Tieto štyri štandardy sa týkajú sociálnych aspektov a umožňujú spoločnostiam štruktúrovaným spôsobom vykazovať informácie o vlastnej pracovnej sile (ESRS S1) a o zamestnancoch mimo hraníc spoločnosti. Jeden z týchto štandardov sa venuje pracovníkom v hodnotovom reťazci (ESRS S2). Informácie o ovplyvnených spoločenstvách (ESRS S3), a o spotrebiteľoch a konečných užívateľoch (ESRS S4) sú tiež pokryté po jednom štandarde. Štandardy ESRS S2-4 neposkytujú kvantitatívne, ale len kvalitatívne informácie.

ESRS G1 – Informácie o správe a riadení:

Štandard riadenia umožňuje lepšie pochopiť stratégiu, procesy a výkonnosť spoločnosti. Obsahuje informácie o úlohe správnych, výkonných a dozorných orgánov. Okrem toho štandard riadenia špecifikuje rôzne obsahy správ o riadení vplyvov, rizík a príležitostí v spoločnosti. ESRS G1 vzťahujúce sa na obchodné správanie, vyžaduje základné informácie o podnikovej politike a podnikovej kultúre. Štandard poskytuje aj informácie o tom, ako spoločnosť rieši a predchádza korupcii alebo úplatkárstvu, a zaoberá sa vzťahmi s dodávateľmi a politickým vplyvom spoločnosti.

Výhľad pre druhý súbor ESRS: sektorové štandardy a ESRS pre malé a stredné podniky (ďalej len "MSP")

Orgány EFRAG v súčasnosti pripravujú ďalšie návrhy zostávajúcich štandardov. Na jednej strane ide o odvetvové štandardy, ktoré budú s najväčšou pravdepodobnosťou definovať základný obsah výkazníctva pre rôzne odvetvia. Doplnia tak už definované povinné zverejnenia o sektorovo špecifické informácie a kľúčové údaje. Prvé návrhy pre vybrané odvetvia (napr. ropa a plyn) sa očakávajú v rokoch 2023 a 2024. Uplatňovanie sektorových noriem sa predpokladá od roku 2026.

Okrem toho sa očakávajú zjednodušené štandardy pre malé a stredné podniky orientované na kapitálový trh, tzv. ESRS pre MSP. Tieto štandardy sa zameriavajú na potreby a možnosti menších spoločností, a tým prispievajú k proporcionalite vykazovania udržateľnosti podľa ESRS. Okrem toho sa pripravujú dobrovoľné štandardy pre nekótované MSP, ktoré vo všeobecnosti nepodliehajú CSRD. Prínos dobrovoľných štandardov ESRS má byť to, že informácie o udržateľnosti možno na požiadanie poskytovať efektívne a primerane.

Pripravujú sa aj technické usmernenia na zavedenie strojovej čitateľnosti výkazov ESRS (taxonómia XBRL) a osobitné usmernenia pre činnosti dodávateľského reťazca a na vykonanie analýzy významnosti.

Viac informácií o ESRS a CSRD

ESRS vs GRI? Prekrývanie s existujúcimi rámcami a štandardmi

Veľká časť metrík, obsahu správ a postupov ESRS vychádza z už zavedených štandardov a rámcov. Ilustrujú to nasledujúce príklady:

- Štandardy GRI, napr. pre ukazovatele z tematických štandardov ESRS a hodnotenie významnosti podľa ESRS 1 (ESRS Double Materiality).

- SASB (Sustainability Accounting Standards Board), napr. pre sektorové štandardy

- TCFD (Task Force on Climate-Related Financial Disclosures) na riešenie klimatických rizík, riadenie rizík a finančnú významnosť.

- Vedecky podložené ciele (Science-based Targets) a Protokol o skleníkových plynoch (GHG Protocol, Greenhouse Gas Protocol) na riešenie klimatických stratégií.

- CDP (Carbon Disclosure Project) na výpočet uhlíkovej stopy podniku (Scope 1 - 2 - 3) a finančné hodnotenie príležitostí a rizík

Spoločnosti, ktoré už pracujú s vyššie uvedenými štandardmi a rámcami a poznajú ich, majú pri vykazovaní podľa ESRS výrazné výhody.

Zverejnené ESRS: V ktorých jazykoch sú ESRS dostupné?

ESRS sú k dispozícii celkovo v 24 jazykoch (od augusta 2023). Štandardy sú Vám k dispozícii ako príloha C k delegovanému aktu CSRD. Všetky dokumenty a jazykové verzie si môžete pozrieť na webovej stránke Európskej komisie a získať ich v časti na stiahnutie.

Kliknutím sem si môžete stiahnuť jazykové verzie: ESRS na stiahnutie

Konzultácie ESRS: Čo odporúčame podnikom

CSRD robí vykazovanie udržateľnosti oveľa komplexnejším. ESRS sa totiž zaoberá prakticky každou známou i novou témou udržateľnosti – napríklad biodiverzitou, klimatickými stratégiami alebo obehovým hospodárstvom. Najmä štandard ESRS o zmene klímy (ESRS E1) definuje vysoké požiadavky na opatrenia na zmiernenie zmeny klímy a riadenie klimatických rizík. Okrem toho musí byť vykazovanie v súlade s nariadením EÚ o taxonómii.

Pre Vašu spoločnosť to znamená, že sú potrebné hlboké a rozsiahle odborné znalosti v mnohých oblastiach. Okrem toho musí byť zapojený veľký počet interných oddelení a musia byť k dispozícii dostatočné kapacity. Budovanie interných znalostí, analýza nedostatkov ESRS a plán s opatreniami, ktoré sa majú postupne rozpracovať, si vyžadujú prípravný čas. Naše skúsenosti tiež ukazujú, že v mnohých spoločnostiach sú potrebné intenzívne prípravné práce v oblasti riadenia údajov a štruktúr vykazovania. Okrem toho si CSRD vyžaduje početné externé prepojenia a dialógy so zainteresovanými stranami, ktoré presahujú hranice Vašej spoločnosti. Podľa našich skúseností sa všetky tieto požiadavky dajú len zriedkavo pokryť interne a vyžadujú si včasné preskúmanie nových štandardov EÚ pre vykazovanie udržateľnosti.

Odporúčame Vám, aby ste zostávajúce obdobie využili na splnenie požiadaviek CSRD. Zistite viac o tom, ako Vám naši odborníci z denkstattu môžu pomôcť na ceste k súladu s ESRS a CSRD, alebo nás kontaktujte pre konzultácie týkajúce sa ESRS.